確定申告が必要な方

個人所得税の確定申告

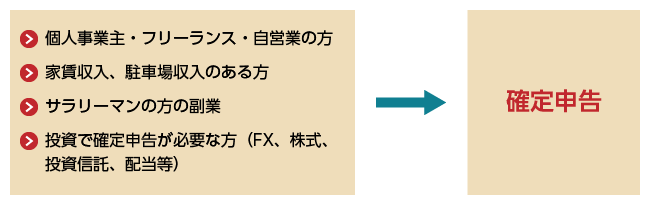

個人事業主の方、不動産をお持ちの方で家賃収入や駐車場収入のある方、サラリーマンの方で副業や投資(FX取引、株式取引、投資信託取引、配当所得等)をされていて一定の所得がある方は、原則として確定申告が必要です。

確定申告は2月16日~3月15日の間ですが、事前に相談して早めに準備しておきましょう。

このような方は確定申告が必要です

- 所得税の額が配当控除額、住宅ローン控除額の合計額を超える人

- 給与所得者の方で、その年中に支払いを受ける給料等の金額が2,000万円を超える人

- 1ヶ所から給与等の支払いを受けている人で給与所得以外の所得のある人

その年中に支払いを受ける給与等の金額が2,000万円以下で、給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人 - 2ヶ所以上から給与等の支払いを受けている人

年末調整を受けない従たる給与等の金額と、給与所得及び退職所得以外の所得の金額との合計額が20万円を超える人

このような方は確定申告をすると所得税の還付が受けられます

- 年の中途で退職をして年末調整を受けていない場合

- 災害、盗難、横領により、住宅や家財について損害を受けたため、雑損控除の適用を受けることが出来る場合

- 一定額以上の医療費を支出したため、医療費控除の適用を受けることができる場合

- 一定の寄付金を支出したため、寄付金控除の適用を受けることができる場合

- 政治活動に関する寄付をした場合の所得税額の特別控除の適用を受けることができる場合

- 配当所得があるため、配当控除を受けることができる場合

- 新築住宅、中古住宅の取得、増改築等をしたため、住宅借入金等特別控除を受けることができる場合

- 認定住宅の新築等をした場合の所得税の特別控除の適用を受けることができる場合

確定申告に関するご相談は、早めに当事務所にご相談下さい。

不動産を売却された方の確定申告書の作成

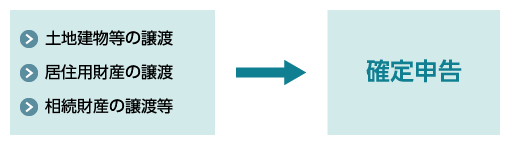

土地建物などの不動産を譲渡して利益が生じた場合には、譲渡した年の翌年3月15日までに譲渡所得税の確定申告が

譲渡所得の特例の例示

不動産を売却した場合には、条件によって様々な特例の適用を受けることができる場合があります。

- 3,000万円の特別控除(マイホームを売却した場合)

- 特定居住用財産の買換えの特例(マイホームの買換えをした場合)

- 特定居住用財産の買換えの譲渡損失の特例

(マイホームの買換えで譲渡損失がある場合) - 特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

(マイホームの譲渡損失で買換えをしない場合) - 相続財産を譲渡した場合の取得費の特例

相続により取得した土地、建物等などを、相続開始から3年10ヶ月以内に譲渡した場合には、相続税額のうち一定の金額を譲渡所得の取得費に加算することができます。 - 収用等の5,000万円の特別控除の特例

公共事業等のために資産を譲渡した場合で、一定の要件を満たすときは、譲渡所得の計算上5,000万円までの特別控除額を控除することができます。 - 固定資産の交換の場合の譲渡所得の特例

土地建物などの固定資産を同じ種類の固定資産と交換したときは、譲渡がなかったものとされます。

譲渡所得の税率(分離課税)

- 土地建物等の所有期間が5年を超える場合 ⇒ 長期譲渡所得

所得税15.315%、住民税5% 合計20.315%の分離課税となります。 - 土地建物等の所有期間が5年以下の場合 ⇒ 短期譲渡所得

所得税30.63%、住民税9% 合計39.63%の分離課税となります。

居住用財産の譲渡、収用による譲渡などがありましたら早めにご相談下さい。