贈与税

贈与税の申告

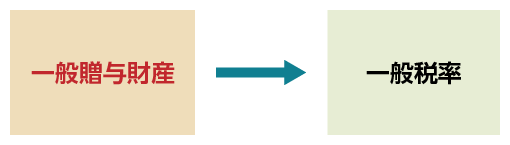

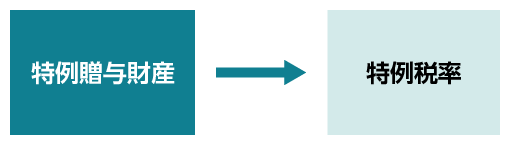

一般贈与財産と特例贈与財産

「一般贈与財産」とは、兄弟間の贈与、夫婦間の贈与、親から未成年の子などへの贈与は「一般税率」の適用対象であり、一般贈与財産といいます。

「特例贈与財産」とは、直系尊属(祖父母、父母)から「贈与を受けた年の1月1日において」20歳以上の直系卑属(子、孫など)への贈与は「特例税率」の適用対象であり、特例贈与財産といいます。

以下の条件に当てはまる方は、贈与税の申告が必要です。

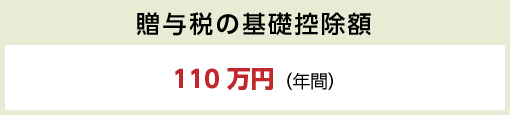

- 年間110万円を超える贈与を受けた場合には、翌年2月1日から3月15日までに贈与税の申告が必要です

- 贈与税の配偶者控除の適用を受けた方

婚姻期間が20年以上である配偶者から「居住用不動産」又は「居住用不動産を取得するための金銭」を取得した場合には、贈与税の課税価格から2000万円を控除することができます。 - 住宅取得資金の贈与の特例を受ける方

父母や祖父母などから贈与により、自己の居住用の家屋の新築等の対価に充てるための金銭を取得した場合には、一定の金額の贈与税が非課税になります。 - 相続時精算課税制度の適用を受ける方

原則として60歳以上の父母又は祖父母から、20歳以上の子又は孫に対し、財産を贈与した場合には歴年課税に代えて相続時精算課税の適用を選択できます。

贈与のご相談は早めに当事務所にご相談下さい。